2024년 소형 OLED 디스플레이 출하량, 2023년 대비 2억대 증가, 2025년 10억대 돌파 전망

‘1Q25 소형 OLED 디스플레이 마켓트랙’

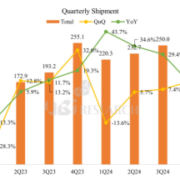

스마트폰과 폴더블폰, 스마트워치 등의 어플리케이션 실적과 전망이 포함된 유비리서치의 ‘1Q25 소형 OLED 디스플레이 마켓트랙’에 따르면 2024년 소형 OLED 출하량은 9억 8,000만대로 2023년 7억 7,300만대 대비 약 2억대 증가하였다. 2025년 소형 OLED 시장은 10억대를 돌파할 것으로 전망된다.

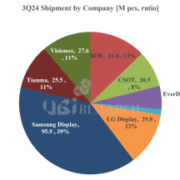

2024년 실적을 살펴보면 한국과 중국의 대부분의 패널 업체들의 출하량이 4~5,000만대 증가하였으며, 특히 중국 패널 업체인 TCL CSOT와 Tianma, Visionox, Everdisplay의 출하량이 2023년 대비 50% 이상 증가하였다. 중국 최대 패널 업체인 BOE는 연중에 iPhone 공급에 차질이 생기며 일시적으로 생산이 중단된 영향으로 패널 출하량은 약 8% 증가하는 것에 그쳤다.

중국 패널 업체들뿐만 아니라 한국 패널 업체들의 출하량도 크게 증가하였다. 삼성전자의 Galaxy A 시리즈에 rigid OLED 패널이 적용되기 시작하면서, 삼성디스플레이의 출하량이 2023년 3억 2,000만대에서 2024년 3억 8,000만대 수준까지 급증하게 되었다. LG디스플레이도 iPhone용 패널 공급 물량이 확대되면서 2023년 5,200만대 수준이었던 스마트폰용 OLED 출하량이 2024년 6,800만대까지 증가하였다.

중국 패널 업체들의 출하량이 점점 증가하고 있으며, 삼성디스플레이의 rigid OLED 출하량과 LG디스플레이의 iPhone용 패널 출하량도 증가하고 있어, 2025년 소형 OLED 출하량은 10억대를 가볍게 넘길 것으로 전망된다.

유비리서치 한창욱 부사장은 “삼성전자의 Galaxy A 시리즈 하위모델과 중국 세트업체들의 저가형 모델에도 OLED가 확대 적용되고 있으며, BOE와 Visionox의 8.6G 신규 라인도 스마트폰용 패널을 생산할 수 있도록 설계되고 있어 당분간 소형 OLED 출하량은 지속적인 상승세를 보인다”고 전망했다.

유비리서치 한창욱 부사장/애널리스트(cwhan@ubiresearch.com)

소형 OLED 디스플레이 마켓트랙 Sample

소형 OLED 디스플레이 마켓트랙 Sample