2025년 OLED 시장, 한국의 프리미엄과 중국의 출하 확대로 형성된 이중 축

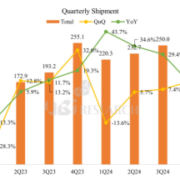

2024년과 2025년 OLED 시장은 응용기기별 수요 구조와 패널업체별 공급 구조 양측에서 뚜렷한 변화가 나타났다. 스마트폰 중심의 수요 기반은 더욱 견고해졌고, 패널업체별 공급에서는 한국과 중국 주요 업체들이 서로 다른 강점을 기반으로 시장 기여도를 확대하면서 OLED 산업의 다변화가 지속적으로 진행되었다.

응용기기별로 보면 2024년 OLED 출하량은 스마트폰이 833.8백만 대로 전체의 82%를 차지해 시장의 핵심 축을 담당했다. 워치는 119.7백만 대(12%)였으며 태블릿, 노트북, 모니터, TV 등 기타 제품군은 모두 소규모 시장으로 유지되었다. 2025년에도 이 구조는 이어졌고, 스마트폰 출하량은 920.7백만 대로 증가하며 비중이 84%까지 확대되었다. 워치는 113.4백만 대로 비교적 안정적인 흐름을 보였으며, 기타 제품군 비중도 큰 변동 없이 유지되었다.

2024년(좌), 2025년(우) OLED 애플리케이션별 출하 비중 (출처: 유비리서치)

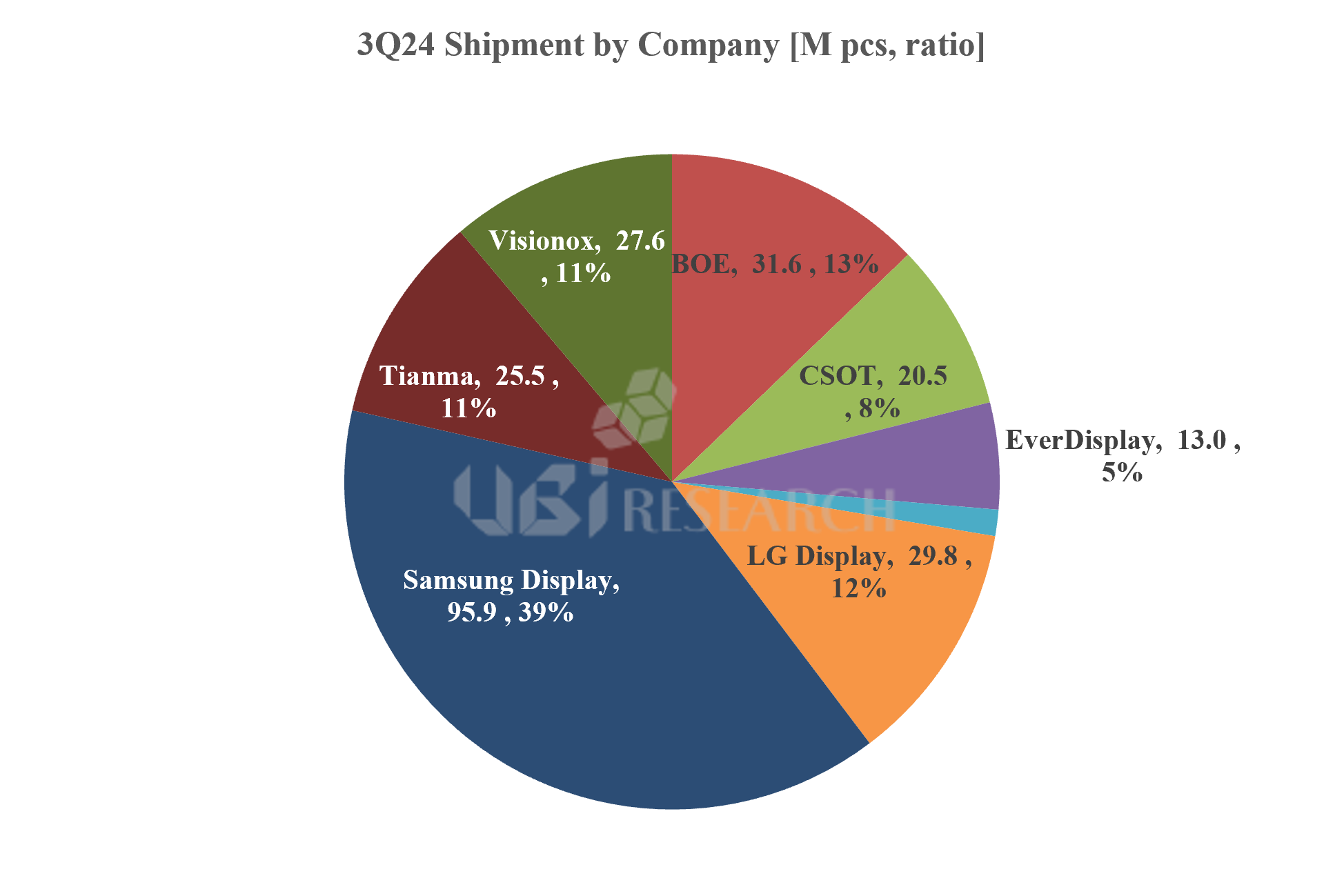

2024년 OLED 패널 공급은 한국과 중국의 역할이 뚜렷하게 갈렸다. 삼성디스플레이는 4.1억 대(41%)로 최대 공급사 지위를 유지했고, LG디스플레이는 1.0억 대(11%)를 기록했다. 같은 해 중국 패널업체들은 BOE 1.38억 대, Visionox 1.14억 대, Tianma 1.02억 대, CSOT 0.83억 대, EverDisplay 0.43억 대 등 총 4.9억 대 규모로 전체의 48%를 차지하며 양적 확장을 이어갔다.

2025년에는 이 구조가 더욱 강화되었다. BOE, Tianma, Visionox, CSOT, EverDisplay 등 중국 패널업체들의 연간 출하는 총 5.55억 대로 비중이 51%를 넘었으며, 글로벌 공급 측면에서 중요한 축으로 부상했다. 같은 해 삼성디스플레이는 4.11억 대(37%), LG디스플레이는 1.28억 대(12%)로 기술 중심의 대응력을 유지했다.

매출에서도 양국의 전략 차이가 선명했다. 2024년 삼성디스플레이는 256억 달러(57%)로 프리미엄 중심 구조를 확고히 했고, LG디스플레이 역시 70억 달러 규모였다. 반면 BOE, Visionox, Tianma 등 중국 업체는 대량 생산 기반으로 매출을 확대하는 흐름을 보였다. 2025년에는 LG디스플레이가 116억 달러로 크게 성장했고, BOE도 71억 달러로 확대되며 양국간 기술과 생산 전략이 더욱 분리되는 양상이 나타났다.

종합하면 2025년 OLED 시장은 스마트폰 중심 수요 구조가 강화된 가운데, 패널 공급에서는 중국 업체들의 출하 비중이 절반을 넘어서며 지역별 구성 변화가 명확해졌다. 한국 업체들은 고부가가치 제품 중심의 매출 구조를 유지했고, 중국 업체들은 출하 확대를 기반으로 시장 참여 범위를 넓히는 흐름을 이어갔다. 유비리서치 한창욱 부사장은 “2025년 OLED 시장은 지역별 및 업체별 공급 구도가 함께 확장된 시기로, 각 업체가 보유한 제품 포트폴리오와 기술 역량을 기반으로 시장 대응 범위를 넓히는 움직임이 이어지고 있다”고 말했다.

유비리서치 한창욱 부사장/애널리스트(cwhan@ubiresearch.com)

Beyond Mobile: IT OLED 기술과 산업 분석 보고서

Beyond Mobile: IT OLED 기술과 산업 분석 보고서

※ 본 콘텐츠는 유비리서치넷(UBIResearchNet)에서 제작한 기사입니다.

무단 복제 및 출처 없는 인용을 금합니다.

인용 시 반드시 출처(UBIResearchNet)와 링크를 명시해 주세요.