OLED 발광재료 시장 22.7억달러…중국 발광재료 공급사 점유율 상승 본격화

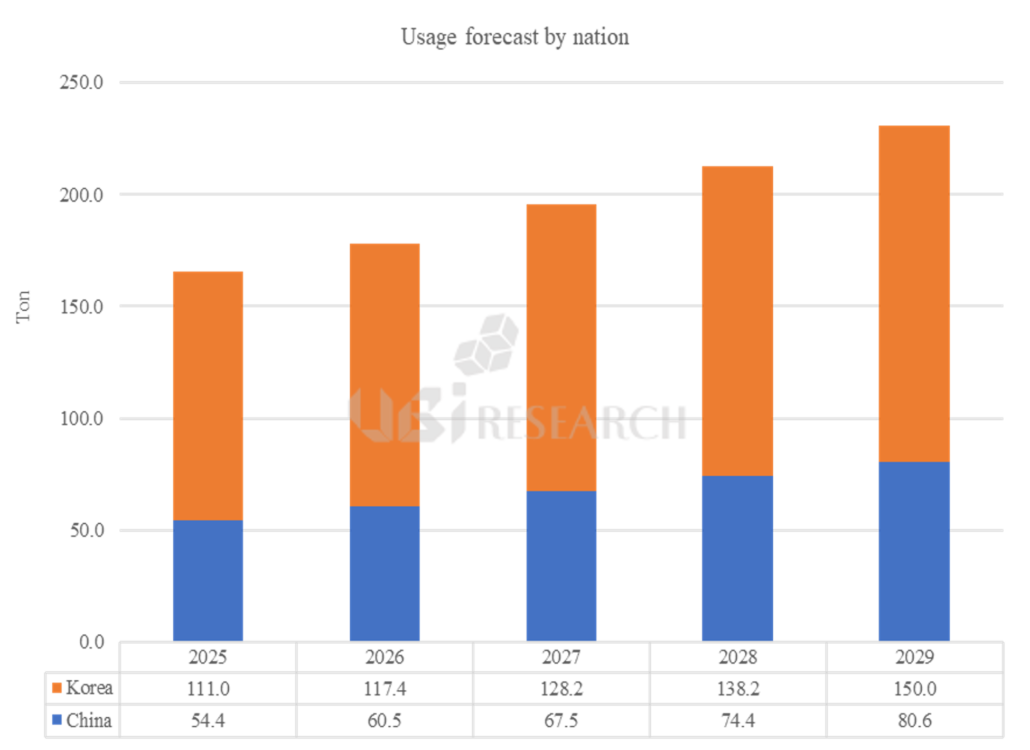

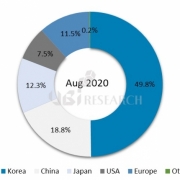

2023년부터 2025년까지 주요 OLED 패널 업체별 발광재료 구매액 추이. 2025년 전체 발광재료 시장 규모는 22.7억 달러를 기록했으며, 중국 패널 업체의 구매 비중이 처음으로 한국을 넘어섰다. (출처: 유비리서치)

유비리서치가 최근 발간한 ‘OLED 발광재료 마켓트래커’에 따르면, 2025년 글로벌 OLED 발광재료 공급 업체들의 매출액은 22.7억 달러로 집계되었으며 전년 대비 7.2% 증가한 것으로 나타났다.

Apple의 신제품 OLED 패널 양산이 본격화되는 3사분기부터 한국 패널 업체들의 발광재료 구매량이 증가했으며, 중국 패널 업체들의 구매량도 전 분기와 유사한 수준을 유지하면서 상반기 대비 하반기에 발광재료 시장 규모가 더 크게 형성된 것으로 분석된다.

국가별로는 2025년 한국 OLED 패널 업체들의 발광재료 구매액 비중이 약 49.1%로 집계되었으며, 중국 OLED 패널 업체들의 발광재료 구매액이 처음으로 한국 패널 업체들을 넘어선 것으로 나타났다.

공급업체 측면에서도 한국·미국·일본 소재 업체들뿐만 아니라 중국 발광재료 업체들의 매출 증가세가 뚜렷하다. 유비리서치 ‘OLED 발광재료 마켓트래커’에 따르면 UDC, LG화학, 삼성SDI 등 기존 글로벌 발광재료 업체들의 매출액이 여전히 높은 수준을 유지하고 있는 가운데, 중국의 Beijing Summer Sprout, LTOM, Hyperions, Jilin OLED 등 발광재료 업체들이 신규 OLED 패널 업체들로 공급을 확대하며 매출이 가파르게 증가하고 있는 것으로 나타났다.

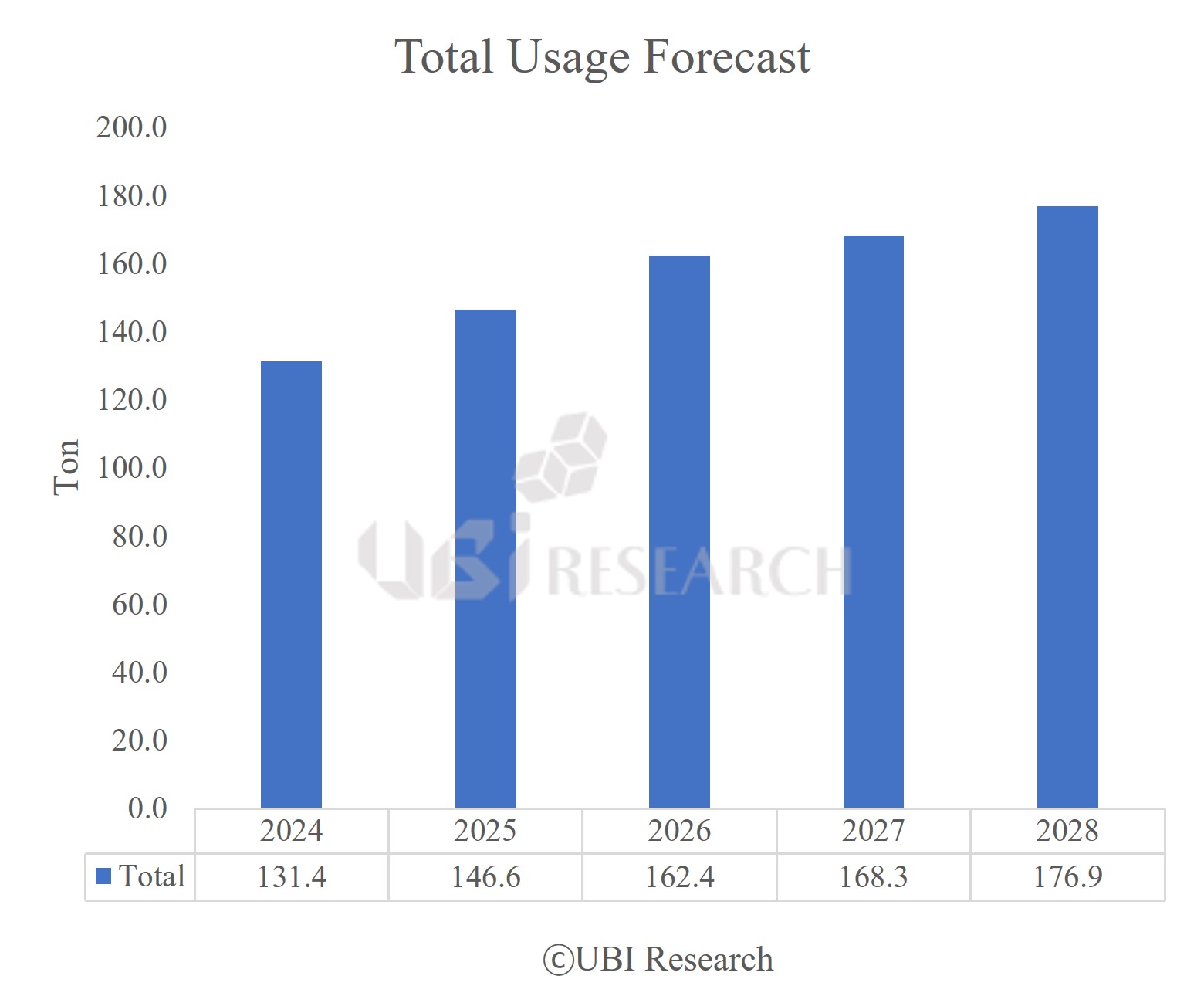

중장기적으로 발광재료 시장은 더욱 확대될 전망이다. 유비리서치는 글로벌 발광재료 시장이 계속 증가할 것으로 전망했으며, 특히 기존 대형 공급사 외에 중국 발광재료 공급사들의 매출 증가 속도가 한층 빨라질 것으로 내다봤다.

다만 중국 신규 발광재료 공급사들이 한국 패널사에 재료를 본격 공급하기까지는 시간이 더 소요될 것으로 전망되며, 우선 중국 패널업체향 재료 매출액을 중심으로 빠르게 점유율을 높일 것으로 예상된다.

유비리서치 노창호 애널리스트는 “중국 발광재료 업체들의 성장세는 기존 글로벌 공급업체들에게 분명한 위협 요인으로 부상하고 있다. 다만 한국 패널업체 공급망에 신규로 진입하기 위해서는 품질 검증과 장기 신뢰성 평가, 고객 인증 등 상용화 절차가 필수적으로 수반되는 만큼 단기간 내 전면적인 전환은 제한적일 것으로 보인다”고 전하며, “당분간은 중국 내수 패널업체향 공급을 중심으로 점유율과 매출이 빠르게 확대될 가능성이 높으며, 기존 업체들은 중국 공급사의 확산 속도를 면밀히 주시할 필요가 있다”고 강조했다.

유비리서치 노창호 애널리스트(chnoh@ubiresearch.com)

Display Korea 2026 사전등록

Display Korea 2026 사전등록※ 본 콘텐츠는 유비리서치넷(UBIResearchNet)에서 제작한 기사입니다.

무단 복제 및 출처 없는 인용을 금합니다.

인용 시 반드시 출처(UBIResearchNet)와 링크를 명시해 주세요.