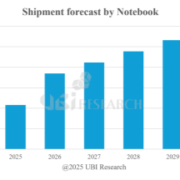

iPhone Air 사실상 공백… Apple, iPhone 18서 프로 중심 전략 강화

판매량 저조로 패널 재고가 다수 남아 있는 애플 iPhone Air. 애플의 프리미엄 중심 전략 강화로 인해 올해 사실상 생산 계획이 중단된 상태다. (이미지 출처: GSMArena)

Apple의 차기 iPhone OLED 공급망이 전략적으로 재편되고 있다. 이번 변화의 핵심은 단순한 물량 재배분이 아니라, 어떤 업체가 어떤 모델을 맡는가에 있다. iPhone 18 시리즈부터는 일반 모델의 출시 일정이 가을에서 2027년 상반기로 조정되어, 삼성디스플레이와 LG디스플레이, BOE의 사업 구도에 변화가 있을 것으로 예상된다.

iPhone 17 시리즈와 달리 iPhone 18 시리즈는 모델 별 출시 시점이 달라질 전망이다. iPhone 프로와 프로 맥스, 폴더블 iPhone 등 상위 모델이 먼저 출시되고, 저가 모델은 2027년 상반기로 넘어가는 구조다. 결과적으로 2026년 iPhone용 OLED 패널 시장은 자연스럽게 프리미엄 패널 중심으로 형성될 것이다.

이 과정에서 가장 주목되는 업체는 LG디스플레이다. LG디스플레이는 iPhone 18 시리즈에서는 일반 모델이나 에어 물량보다 프로와 프로 맥스용 패널 생산에 더욱 집중한다. 이는 단순히 생산하는 패널을 종류가 바뀐다는 의미 보다는 수익성이 높아진다는 뜻이다. 일반 모델이나 에어 대신 패널 단가가 높은 상위 모델 비중을 확대할 수 있기 때문이다. 같은 출하량이라도 어떤 모델을 공급하는가에 따라 매출과 수익성 차이는 크게 벌어진다. 이번 공급 구조는 LG디스플레이에 상대적으로 유리하게 작용한다. 이에 따라 올해의 LG디스플레이의 iPhone용 OLED 매출은 전년 대비 15% 이상 증가할 것으로 분석된다.

반면 iPhone Air는 올해 사실상 생산 계획이 없다. 삼성디스플레이와 LG디스플레이 모두 패널 재고가 상당량 남아 있는 상태이며, 연말에 일부 추가 물량이 발생하더라도 많아야 100만대 수준에 그칠 가능성이 크다. 당초 새로운 제품군으로서 기대를 모았지만, 실제 공급망 운영 측면에서는 우선순위가 높지 않은 모델로 밀려난 셈이다. 또한 Apple이 iPhone Air의 신제품을 출시할지도 아직 확실하지 않다. 이는 Apple이 불확실한 중간 포지션의 제품 확대보다, 확실한 프리미엄 모델 중심으로 라인업 전략을 강화하고 있음을 보여주는 대목이다.

삼성디스플레이는 iPhone 18 시리즈에서 폴더블 iPhone과 프로, 프로 맥스 패널을 중점 생산할 전망이다. 일반 모델용 패널 생산은 연말에 시작될 것으로 예상되지만, 전체 포트폴리오의 중심은 폴더블과 프로 계열이다. 특히 폴더블 iPhone의 메인 패널과 서브 패널까지 삼성디스플레이가 맡아, 기술 대응력과 공급 안정성 측면에서 가장 핵심적인 역할을 하게 될 것이다. 다만 일반 모델 출시 일정이 2027년 상반기로 늦춰진 만큼, 삼성디스플레이의 전체 iPhone 패널 출하량은 전년과 비슷한 수준에 머물 것이다. 물량 확대보다는 고부가 모델 중심의 매출 변화가 중요한 포인트가 될 전망이다.

BOE는 상대적으로 제한적인 역할에 머물 가능성이 높다. iPhone 18 시리즈에는 LTPO+용 패널이 적용될 예정이어서 BOE가 이 사양에 맞는 패널을 양산하기에는 아직 기술력이 부족한 것으로 평가되기 때문이다. LTPO+는 기존 LTPO보다 더 높은 수준의 저전력 특성과 구동 안정성, 품질 신뢰성이 요구되므로, Apple의 프리미엄 모델 공급망에 진입하기 위한 기술 장벽도 더 높아진 상태다. 그러므로 BOE는 iPhone 18 신규 핵심 모델보다는 iPhone 17, iPhone 17 Pro 등 레거시 모델 위주로 패널 공급을 이어가며, 전년도와 비슷한 수준으로 패널을 출하할 것으로 예상된다.

이번 변화에서 핵심은 출하량 자체보다 공급 구조의 질적 변화다. iPhone Air의 사실상 공백, 일반 모델 출시 시점의 후퇴, LTPO+ 적용 확대는 모두 Apple이 공급망을 보다 프리미엄 중심으로 압축하고 있음을 시사한다. 삼성디스플레이는 폴더블과 프로 중심의 핵심 공급사 지위를 유지하고, LG디스플레이는 프로와 프로 맥스 집중 전략을 통해 실적 개선 폭을 키운다. 반면 BOE는 차세대 사양 대응 한계로 인해 레거시 모델 중심의 제한적 역할에 머물게 될 것이다.

Apple이 모델 별 출시 시점과 패널 사양, 공급사 역할을 분리하며 OLED 공급망 전체를 수익성과 안정성 중심으로 다시 설계하고 있다. 앞으로 패널사들의 실적 경쟁 변수는 패널 출하량 보다는 어떤 업체가 더 많은 고가의 프리미엄 패널을 안정적으로 공급할 수 있는가가 될 것이다.

유비리서치 김준호 애널리스트(alertriot@ubiresearch.com)

2026 소형 OLED Display 연간 보고서

2026 소형 OLED Display 연간 보고서※ 본 콘텐츠는 유비리서치넷(UBIResearchNet)에서 제작한 기사입니다.

무단 복제 및 출처 없는 인용을 금합니다.

인용 시 반드시 출처(UBIResearchNet)와 링크를 명시해 주세요.

중국 동향 보고서 문의하기

중국 동향 보고서 문의하기