중국 업체들의 마이크로 LED 제품 상용화 전략

중국 디스플레이 업계가 차세대 먹거리인 마이크로 LED 시장에서 글로벌 주도권을 잡기 위해 속도를 내고 있다. ICDT 2026에서 보여준 중국 업체들의 움직임을 분석해 보면, ‘초대형 TV’와 ‘자동차용 디스플레이’라는 두 축을 중심으로 각기 다른 양산화 전략을 펼치고 있음을 알 수 있다.

• BOE & Vistar: 초대형프리미엄 시장 선점

BOE와 Vistar는 마이크로 LED의 가장 큰 장점인 ‘대형화 용이성’에 중점을 두고 상업용 디스플레이와 프리미엄 TV 시장을 우선 공략하고 있습니다. Vistar는 발빠르게 대형 마이크로 LED 양산 체제를 가동했다. 기술 전시를 넘어 매출로 이어지는 양산 궤도에 진입함으로써 중국내에서 ‘퍼스트 무버’로서의 입지를 쌓고 있다. BOE는 초대형 기술 리더십을 발휘하며 그동안 축적해온 COG(Chip on Glass) 기술을 기반으로 81인치 Ultra-thin HDR TV를 ICDT2026에서 선보였다. LCD와 OLED가 구현하기 힘든 초대형·초고화질 시장의 표준을 제시하며, 대형 micro-LED 패널 양산 안정성에 집중하는 모양새이다.

• TCL CSOT vs Tianma: 전략적인 시장 접근

최근 가장 활발한 투자와 기술 발표를 이어가고 있는 두 회사는 투자 구조부터 양산 목표까지 확연히 다른 노선을 걷고 있다. TCL CSOT는 LED 칩 전문 기업인 산안(Sanan)과의 합작을 선택했다. 칩부터 패널까지 이어지는 공급망을 수직 계열화하여 기술적 리스크를 분산하고 검증의 정밀도를 높이고 있다. 2.5G 연구개발 라인에서 철저하게 기술을 검증하고 있다. ICDT2026에서는 14.3” 초고휘도 (패널휘도: 45,000 nits) P-HUD Display와 4.6” AR-HUD를 전시하며, 차세대 자동차용 디스플레이 시장에 대비한 기술을 개발 중이다. 소량 시험 생산을 거친 후 대형 유리 기판으로 전환하는 ‘확장성’에 무게를 두고 있다. 또 한가지 주목할 점은 SID2025에 이어 ICDT2026에서도 단색 0.05인치와 단일 칩 풀컬러 실리콘 기반 0.28인치 마이크로 LED 제품을 추가로 전시했다. 마이크로 LED 분야에서 유리 기판과 실리콘 기판 두 가지 사업을 진행하고 있다.

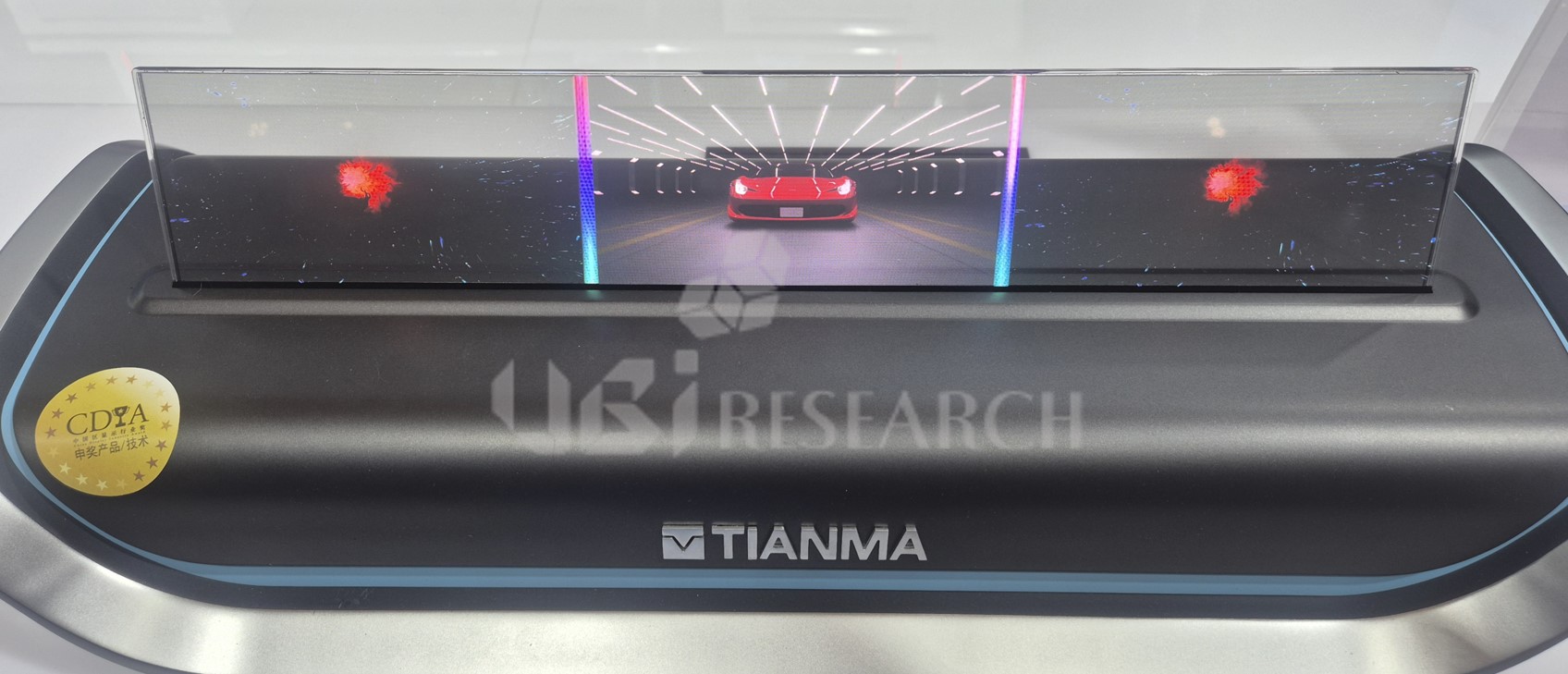

ICDT 2026에서 전시된 4.6인치 마이크로 LED AR-HUD. 18,000nits 이상의 인지 휘도를 자랑하는 세계 최고 밝기의 디스플레이로, 차세대 차량용 시장을 겨냥하고 성과를 보이고 있다. (출처: 유비리서치)

ICDT 2026에서 공개된 27인치 심리스 타일링 마이크로 LED 디스플레이. 1,500nits 이상의 밝기와 20μm 미만의 타일링 갭을 구현하여 상업용 디스플레이 시장에서의 경쟁력을 입증했다. (출처: 유비리서치)

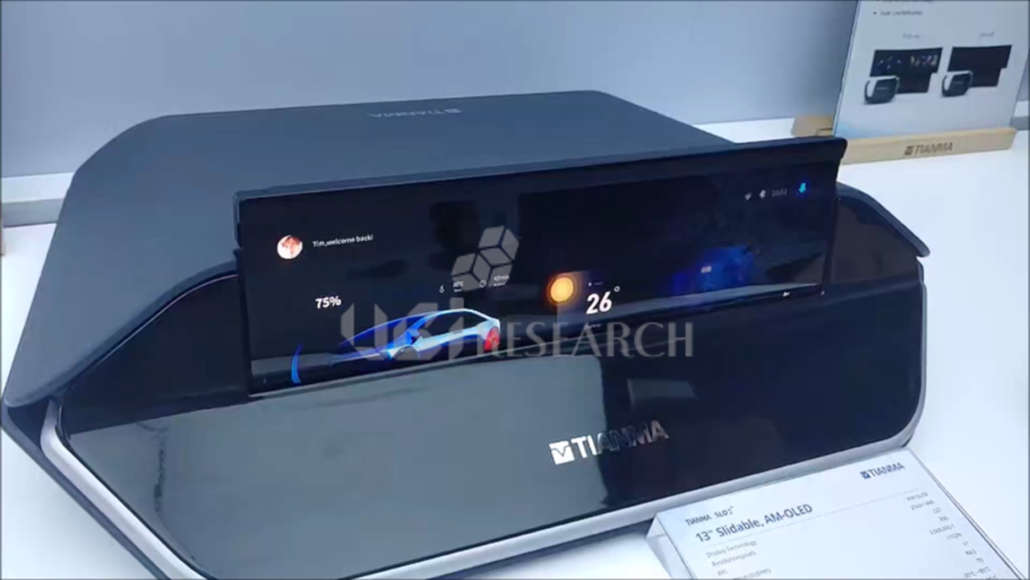

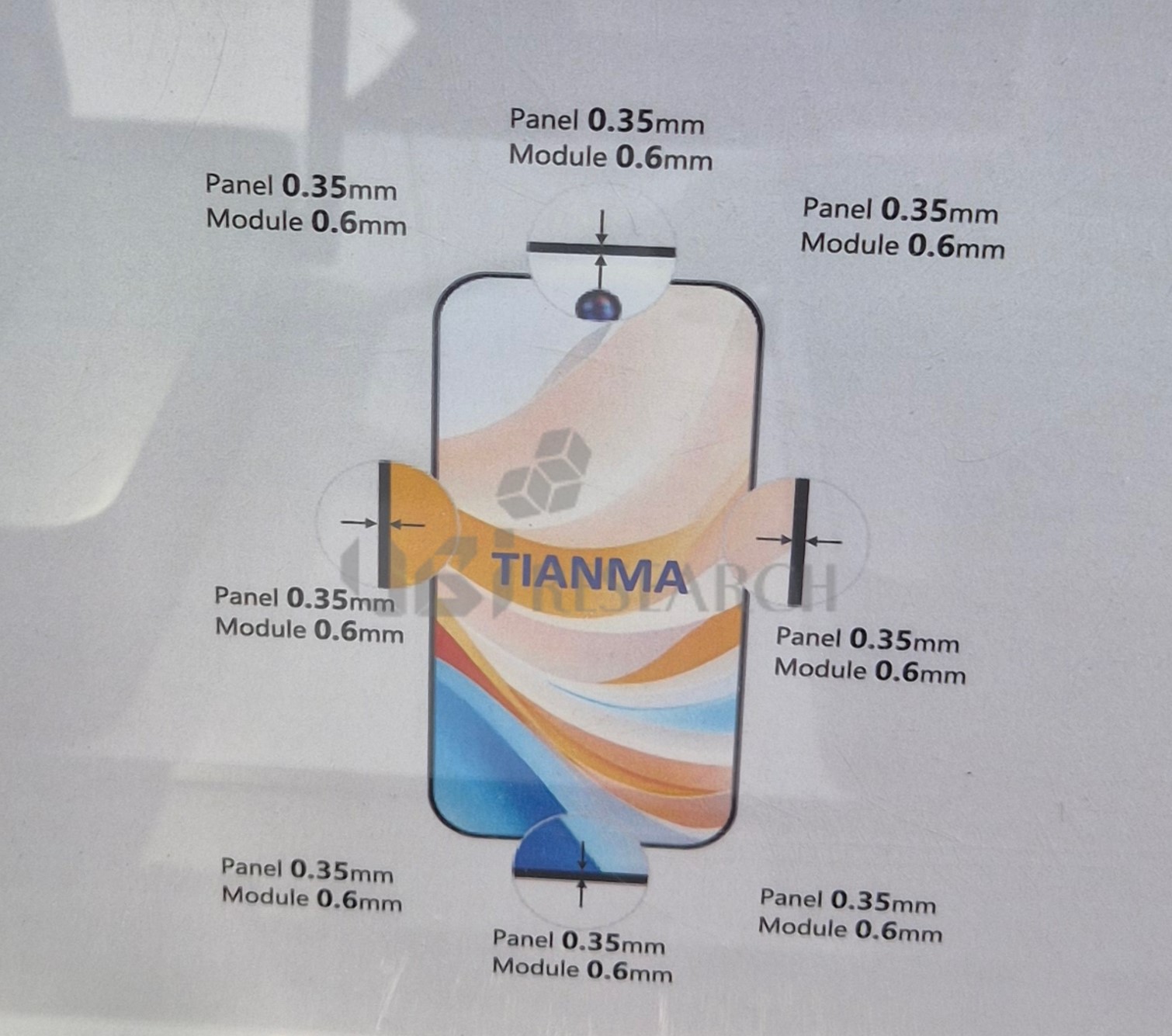

반면, Tianma는 100% 자사 자본으로 3.5G 전용 라인을 구축했다. 외부 의존도를 낮추고 독자적인 기술 루프를 만들어 의사결정의 속도를 높인 것이 특징이다. 기술 검증과 동시에 즉각적인 상용화를 추구하고 있다. 3.5G 라인에서 차량용 HUD와 상업용 디스플레이 등 수익성이 높고 규격화된 시장에 제품을 빠르게 공급하여 시장 점유율을 선점하겠다는 전략이다.

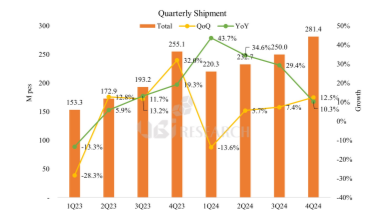

중국 업체들은 기술 개발 단계를 넘어 누가 먼저 고객사 요구에 맞는 수율과 단가를 맞추느냐’의 경쟁으로 진입하는 양상이다. 초기 시장에서는 누가 먼저 제품을 고객에게 공급하는지가 시장 선점 효과가 크기 때문이다. 마이크로 LED 제조 기술이 아직 완전히 성숙되지 않아, 올해와 내년에 벌어질 시험 생산 결과와 수율, 생산성 확보 속도가 향후 Micro-LED 디스플레이 시장의 향방을 결정할 분수령이 될 전망이다. 유비리서치는 중국과 대만 등 마이크로 LED 관련 업체가 개발한 제품의 기술적 동향 분석에 대한 Micro-LED 보고서를 발행하였으며 지속적으로 분석과 업데이트를 진행하고 있다.

유비리서치 김남덕 애널리스트(ndkim@ubiresearch.com)

101 inch Micro-LED Set BOM Cost Analysis For TVs

101 inch Micro-LED Set BOM Cost Analysis For TVs

XR용 Micro-LED Display 산업 동향 및 기술 보고서

※ 본 콘텐츠는 유비리서치넷(UBIResearchNet)에서 제작한 기사입니다.

무단 복제 및 출처 없는 인용을 금합니다.

인용 시 반드시 출처(UBIResearchNet)와 링크를 명시해 주세요.

중국 동향 보고서 문의하기

중국 동향 보고서 문의하기