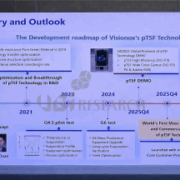

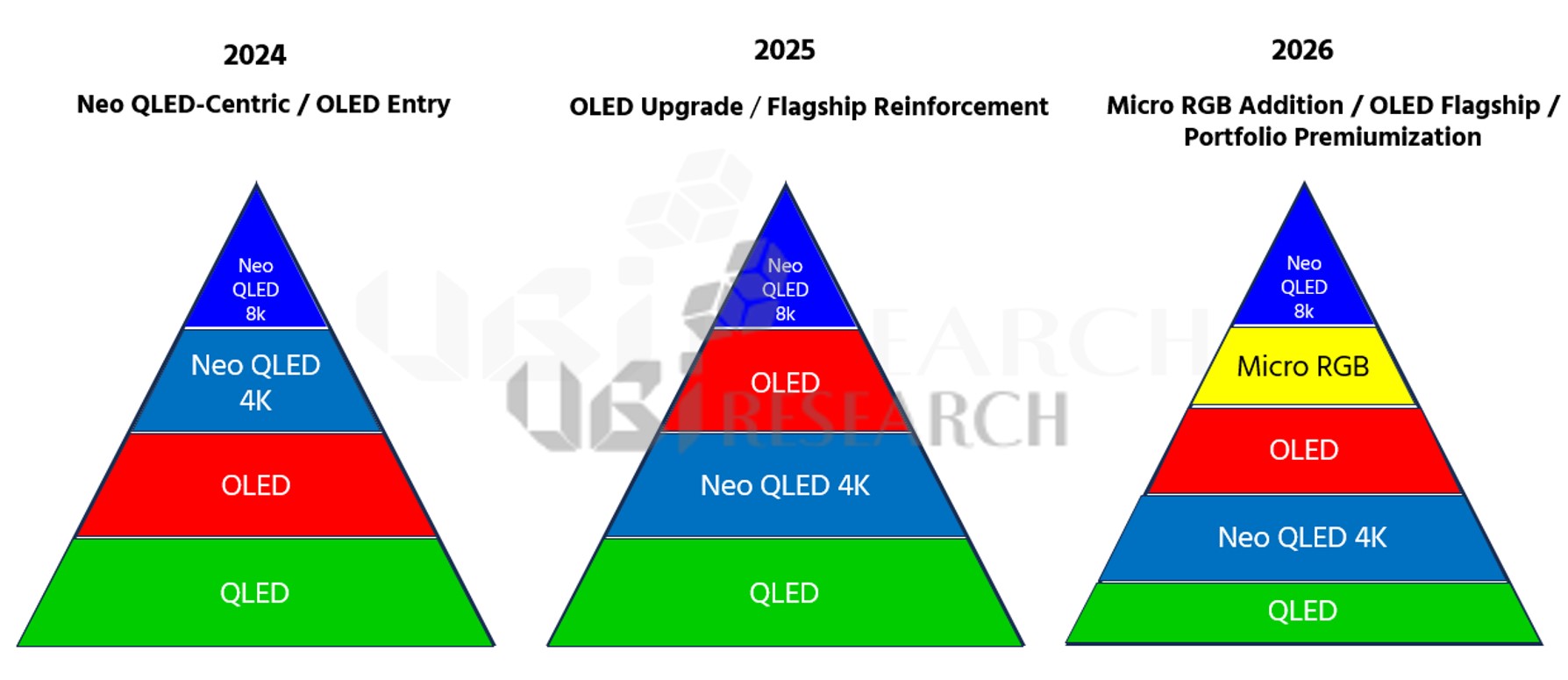

ViP™ 기술만이 만들 수 있는 고효율 pTSF-OLED

Visionox와 칭화대학교 Lian Duan 교수팀은 ICDT 2026(International Conference on Display Technology)에서 ViP™(Visionox intelligent Pixelization) 기술로서 OLED 효율을 향상시킨 연구 성과를 표했다. 이번 발표는 ViP™ 공정 혁신을 주도해 온 Visionox와 pTSF(phosphor-assisted TADF-sensitized fluorescence) 메커니즘을 개발하고 양산에 기여한 칭화대 Lian Duan 교수팀이 처음으로 공동 논문을 제출했다는 점에서 주목할 만하다.

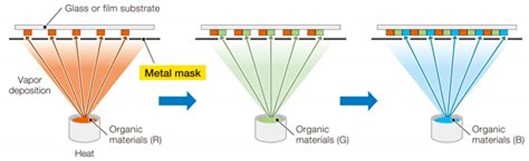

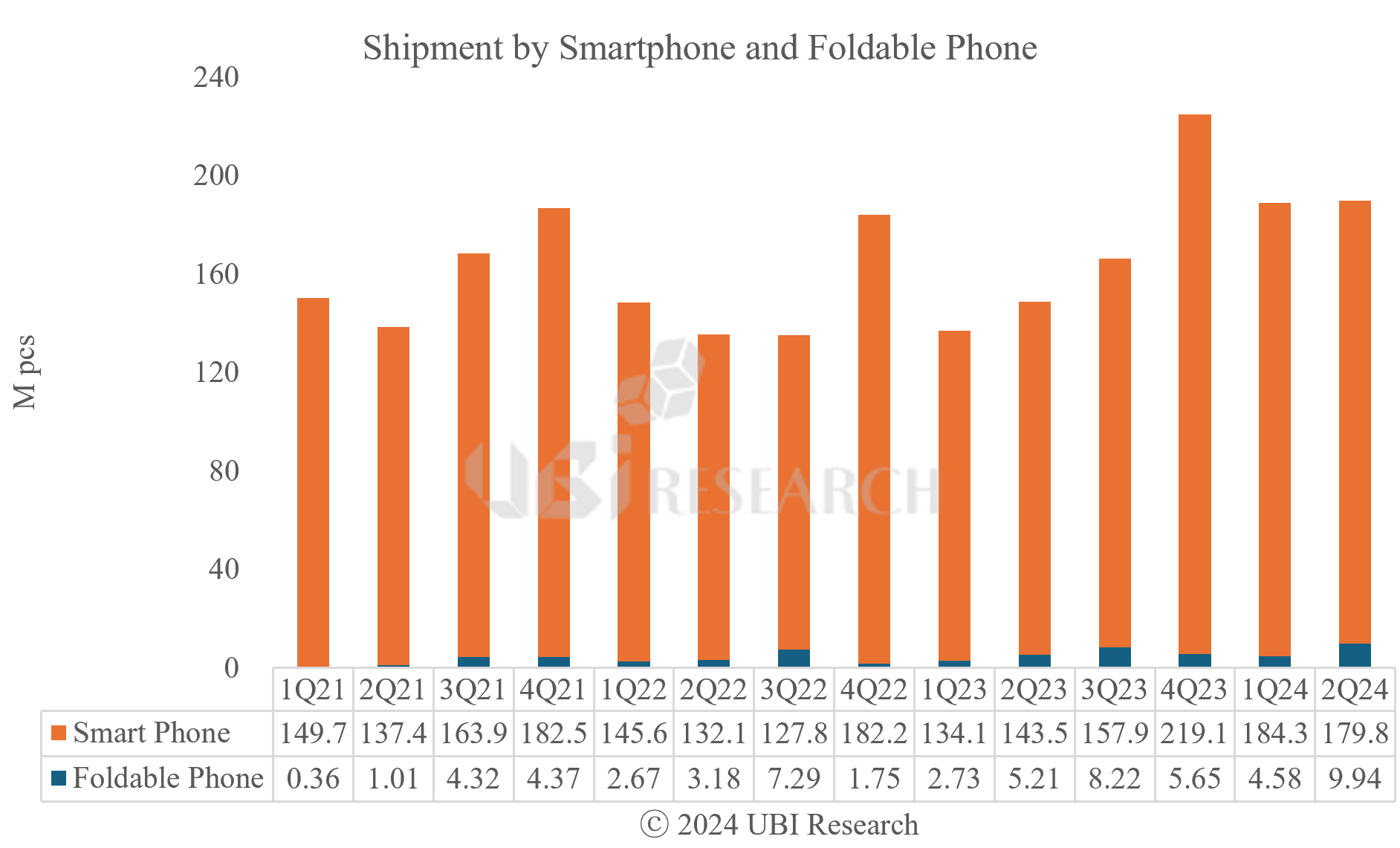

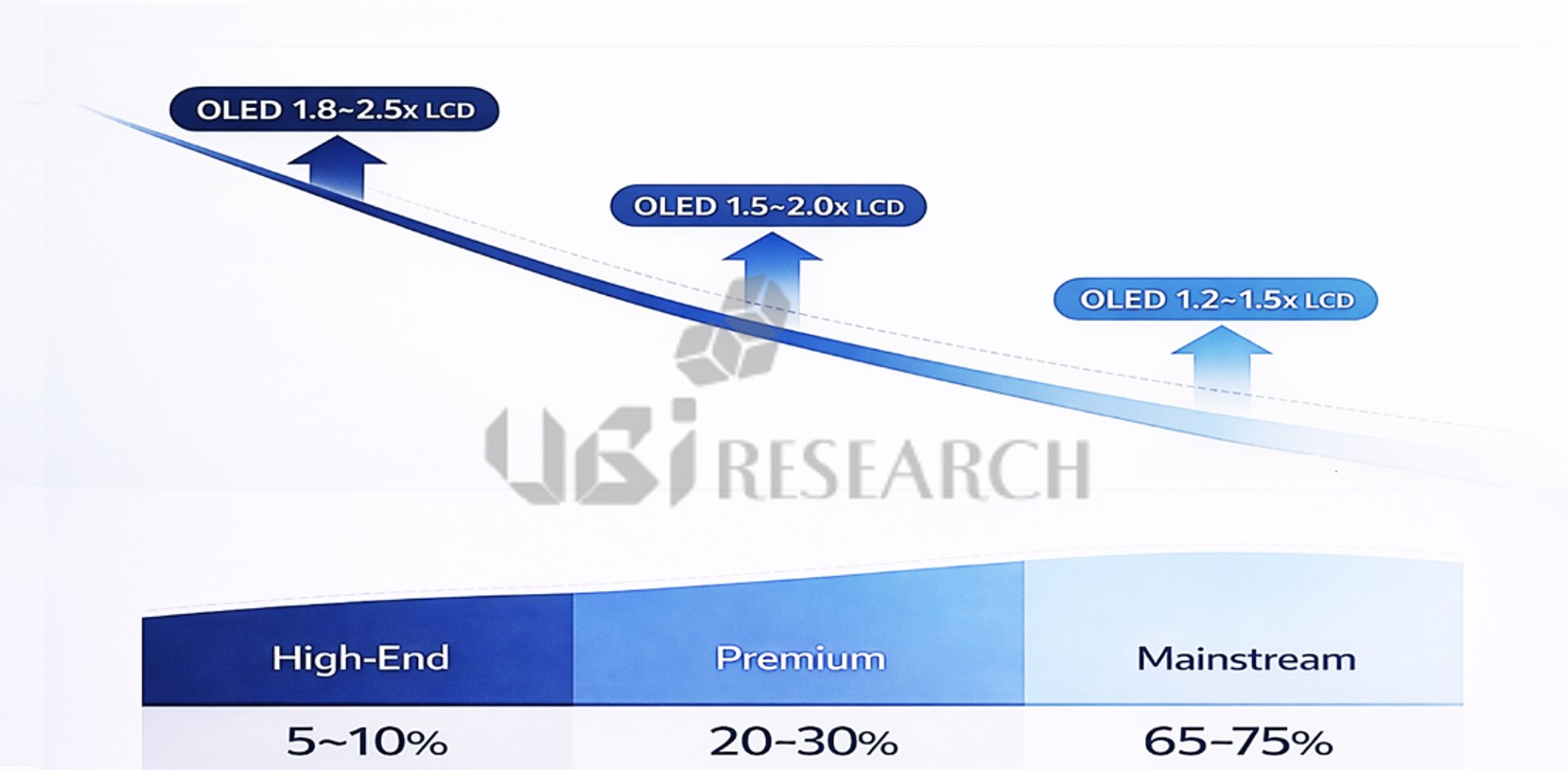

Fine metal mask (FMM) 방식으로 제작하는 OLED의 화소 개구율(APR, aperture ratio)은 20~30%이기 때문에, 좁은 발광면적으로 전류가 많이 흘러 효율 롤오프와 소재 열화가 가속되는 근본적인 문제가 있다. Gen8 이상의 대면적 기판에서는 마스크 처짐으로 인해 얼라인이 어려워, 400ppi 이상의 고해상도 OLED 패널 생산에서 수율 확보가 어렵다.

Visionox가 2023년 5월 공개한 ViP™ 기술은 포토리소그래피 방식으로 화소를 패터닝하여 APR을 50% 이상으로 만들 수 있으며, FMM에서는 불가능했던 R·G·B 각 서브픽셀의 공통층(HIL, HTL, EBL, ETL 등)을 완전히 독립적으로 설계하여 최적화할 수 있다.

이 연구팀은 소재, 두께, 발광 메커니즘의 세 축을 중심으로 ViP™ 기술의 효율 향상 효과를 체계적으로 규명했다. FMM 방식에서는 정공수송재(HTM)가 청색 소자의 성능에 따라 선택되었으나, ViP™ 방식에서는 각 서브 픽셀의 발광 특성에 맞게 독립적으로 공통층을 선택할 수 있다.

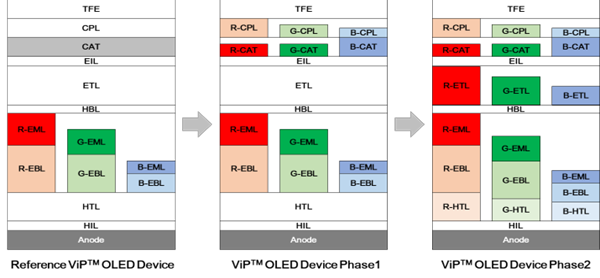

Visionox와 칭화대학교 연구팀이 공개한 ViP™ OLED 소자의 구조 최적화 단계. FMM의 한계를 극복하고 각 서브픽셀의 공통층을 독립적으로 설계하여 효율 향상 효과를 입증했다. (출처: Visionox & 칭화대학교)

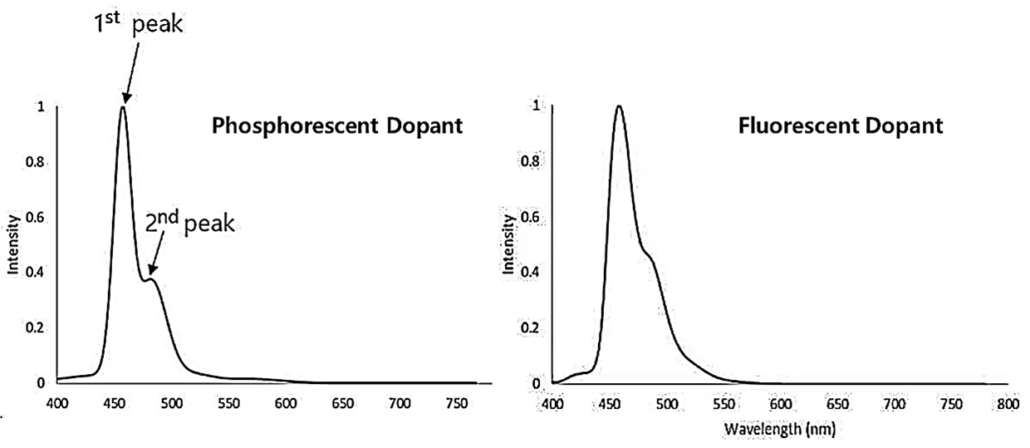

동일한 HOMO 레벨(-5.2 eV)을 가진 HTM 소재 3종의 정공 이동도에 따른 특성을 비교한 결과, 고전계에서 정공 이동도 감소율이 현저히 낮은 HTM 기반 적색 소자는 고휘도에서의 효율 롤오프(G16/G255)가 101%로 사실상 제로에 수렴하고, 기준 소자 대비 LT95 수명이 48% 향상되었다.

두께 최적화와 관련해서는 SETFOS 광학 시뮬레이션을 통해 2단계 최적화 효과를 정량 검증했다. 1단계에서 음극(CAT)과 캡핑층(CPL) 두께를 R·B 소자에 맞게 개별 조정하는 것만으로도 백색 효율이 5% 향상됐고, 2단계에서 HTL·EBL·ETL 두께를 RGB 각각에 맞추어 최적화하여 녹색 9%, 적색 3%, 청색 2%씩 추가로 효율이 향상되었다. 두 단계를 합산한 백색 효율 개선폭은 7%를 초과하며, 이는 소재 혁신을 통한 연간 효율 향상분(5~10%)에 맞먹는 수준이다.

발광 메커니즘 측면에서는 ViP™ 방식은 각 발광 색상별로 소자 구조 최적화가 가능하다. pTSF 메커니즘 기반 청색 소자는 이론 효율이 TTA(삼중항-삼중항 소멸) 형광 소자 대비 1.6~2.5배에 달하며, pTSF 메커니즘을 백색 패널에 적용하면 전체 효율을 최대 55%까지 끌어 올릴 수 있다. 그러나 FMM 양산 라인에서 제작되는 OLED는 pTSF 녹색과 청색 화소의 HTM과 EBM의 HOMO/LUMO 에너지 레벨이 상충되어 단일 패널 내에서는 효율을 올리기 어렵다. ViP™는 이 장벽을 구조적으로 해결하여 pTSF 녹색 소자와 pTSF 청색 소자를 하나의 패널에 통합하는 경로를 열어준다.

이번 연구는 소재 공급사와 장비 제조사 간 생태계 협력이 강화될수록 ViP™ 기술의 효율 향상 효과가 더욱 가속화될 것임을 시사한다. 대형 IT 패널(모니터·노트북), AR/VR 헤드셋, 차량용 디스플레이 등 고해상도와 저전력 특성이 요구되는 차세대 응용 분야에서 ViP™-pTSF 기술 조합은 FMM 기반 양산 라인이 제공할 수 없는 차별적 경쟁력의 핵심 요소로 부상할 전망이다.

유비리서치 노창호 애널리스트(chnoh@ubiresearch.com)

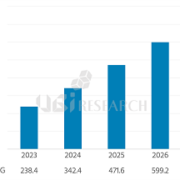

2026 중대형 OLED Display 연간 보고서

2026 중대형 OLED Display 연간 보고서※ 본 콘텐츠는 유비리서치넷(UBIResearchNet)에서 제작한 기사입니다.

무단 복제 및 출처 없는 인용을 금합니다.

인용 시 반드시 출처(UBIResearchNet)와 링크를 명시해 주세요.

중국 동향 보고서 문의하기

중국 동향 보고서 문의하기